- >

- 市场

- >

- 正文

高房价幕后的“五大黑手” 哪只手最狠?

2016-01-11 10:23:16 来源:楼市气象

??最新数据:2015年,全国房价同比上涨超过7%,再创历史新高,而一线城市的房价,更是大幅上涨三成左右,其中深圳上涨六七成。

??2015年12月中央经济工作会议后,促使开发商降房价,曾被媒体炒作了一阵。似乎房地产去库存,只能靠开发商降房价这一条路可走了。

??作为2015年全国房价涨幅第二的上海,韩正书记也指出:上海作为一座特大型城市,房地产市场发展有自身特点,控制房价是重要调控目标。上海房价已经很高,如果不坚持调控,将影响上海经济持续平稳健康发展。

??面对高库存和高房价并存的“奇怪现象”,部分普通民众仍然认为主要是开发商太黑心、太暴利,所以导致房价过高。其实,情况并非如此。今年前三季度80家上市房企的平均利润率首次跌破两位数,只有8%左右。

??因此,想要探究中国高房价的内因,首先得清楚其静态构成。从构成因素分析,一个新建小区的平均房价,或者一套新房的价格,主要包含五个因素:地价、建安成本、税费、企业融资成本、企业利润。

??其一,地价。如果说房子是面包,那么土地就是面粉,所以面粉贵,则面包也会提价。而部分热点城市的部分地王,由于开发商争抢激烈,出现“面粉贵过面包”也不稀奇。

??越是房价高的城市,地价在房价构成中所占比重越高。比如,2015年北京多块区域地王的楼面价高达5万左右,如果一两年后,卖房时以8万左右的价格出售,则地价占比超六成。而一个中西部的三四线城市,一个地块的楼面价假设2000元,而房价为6000元,则地价占房价的比重只有三成。

??中国土地勘测规划院的数据表明:2014年,全国主要监测城市地价总体水平为3522元/平方米,其中商服、住宅、工业地价分别为6552元、5277和742元/平方米。而2004年主要监测城市地价总体水平为1166元/平方米,其中商服、住宅、工业地价分别为1988元、1198和481元/平方米。比较可知,相比十年前,住宅地价上涨幅度最大,为340%。

??如果以国家统计局的数据,2014年全国开发企业购地均价为每平米3001元,相比2014年的每平米721元,上涨316%。而2014年全国商品房价格为每平米6323元,相比2004年的每平米2778元,上涨128%。另外,全国开发企业购地均价占房价的比重,2004年为26%,而2014年已大增至48%。显而易见,过去十年,地价涨幅大于房价涨幅,导致地价在房价构成中的比重越来越大,当前几乎已占半壁江山。

??其二、建安成本。建安成本指房屋建筑成本和房屋设施设备安装成,两者都包括材料成本投入和人工成本。国家统计局数据表明,全国房地产开发企业房屋建造价,由2001年的每平米1128元,持续增长至2013年的2643元。就2013年而言,31个省份中,全国最高的地区是上海,达4670元,其次是海南的3904元;最低的地区是河南,为1874元,其次是贵州的2020元。据开发商朋友的经验:如果将前期规划设计等费用也算进去,则当前在一线城市如上海,高层建安成本为7500元左右,二线城市如武汉需要4500元左右。

??从商品房销售均价来看,2001年和2013年全国分别为每平米2170元和6237元;2013年上海、海南、贵州和河南则分别为每平米16420元、8669元、4295元和4205元。计算可知,房屋造价占房屋售价的比重,全国由2001年的52%降至2013年的42%;2013年上海、海南、贵州和河南则分别为28%、45%、47%和45%。显而易见,越是发达地区,房屋造价所占比重越低,而地价占比越高。当然,有些地方政府土地出让不规范,存在返还土地款的现象,45%的地价占比略被高估。

??不同省份和城市,主要是人工成本和住宅档次有别,所以建安成本存在差异,比如一线城市高层住宅多数超过2000元。如果是装修房,则还会增加几百至几千元不等,其中一二线城市中高档精装修房,成本可达3000~5000元。

??其三,房地产税费。房地产行业的税费种类比较多。与房地产业相关的税种主要有七个:契税、土地增值税、房产税、耕地占用税、城镇土地使用税、营业税、所得税,其中前五个税种纯属于房地产税种。

??2014年,这七类房地产税收总额达2.24万亿元,占地方财政收入的比重约为三成。如果从前面五税来看,2014年占比为18%,而2001年仅为7%。

??2014年,全国新建商品房销售总金额为7.63万亿,也即房地产七税税收金额占全国新房销售金额的29%。从实际税率看,土地出让的契税为3%,购房契税实际为2%左右,企业营业税为5.5%,企业所得税为25%,土地增值税(按规为四级累计税率,实际多按房屋销售总金额的2-5%),这几个是与新房有关的主要税种。

??不过,实际税收占比没有29%这么高,因为七税当中还包括了二手房交易税,比如营业税、契税和个人所得税。考虑到当前我国仍以新房成交为主,打个折扣,则税收及各种费(费远小于税)大概能占到房价构成的15%左右。

??其四,开发商融资成本。房地产业是资金密集型产业,而资金是有成本的,尤其是开发商通过借贷融资,就会产生利息支出。过去多年,一个楼盘开发过程中,开发商自有资金率多为二三成,其他七八成都需要借助于外部融资。

??2011年之前,由于房地产业利润率比较高,开发商敢于通过高息借贷加速业务拓展、扩大开发规模。而各类资金,也将房地产业视为“香饽饽”。银行贷款利率,一般要比基准利率上浮二成以上,即便如此开发商仍求之若渴,曾经那些年,有放贷审批权的银行高管可谓肥职。房地产信托,利率多在15%以上。房地产私募,利率达20%左右。民间高利贷,30%以上是常态。

??2010年至2013年,由于国家持续不断加强房地产调控,不仅限制个人购房,而且更加严苛的对待开发商。在融资方面,设定很多门槛,比如要求商业银行实行“黑白名单”,只有“白名单”上的开发商才能放贷,笔者曾见过一家银行名单,基本都是全国房地产50强的企业。

??广大中小开发商根本拿不到贷款,即便是少数大房企,也会因种种原因(比如有信用暇疵),而被排除在“白名单”之外。于是,开发商只能通过民间高利贷、房地产信托、私募等高成本融资。当然,2011年以来,由于三四线城市楼市持续低迷,中小开发商也不敢大量借房利贷了,根本用不起,这也导致很多地区高利贷泡沫破灭。

??2014年至2015年,随着全国房地产调控放松,开发商融资环境有所改善,比如2015年二三季度,龙湖、万科、恒大等少数公司发行了低于5%的的低息公司债。但绝大部分开发商的融资成本依然较高。在房地产开发利润率连跌几年的情况下,多数房企纯属给金融机构打工,自己所获收益微不足道。

??其五,开发商利润。2015年前三季度,80家上市房企总营业收入为4244亿元,合计净利润为343亿元,净利润率为8%,首次跌破两位数。

??其实,开发商利润率下滑,还没到头。国家统计局数据显示,全国房地产开发企业的营业利润率,由2000年的1.6%,一路攀升至2010年的14.2%。从2011年开始走下坡路,2011年和2012年分别为13%和11.8%,2013?2014年的数据尚未公布(统计局的工作不给力,数据更新太滞后),预期可以接近或者跌破10%。

??考虑到营业利润范畴于大净利润,前者没有减去企业所得税(税率为25%),因此10%的营业利润率,相当于7.5%的净利润率。也即2015年全国房企的净利润率已经下滑至7%左右。但即便已经连跌五年,但尚难言到底。

??不过,也不太可能跌至2000年的1.6%,那时房改之后刚两年,全国楼市还没有全面市场化,需求不振。而且,2000年全国2.9万家房企中,国企和集体企业的占比共31%,他们的经营效益很差。而2013年,全国9.1万家房企中,民企占近98%。民企求利,不像国企还肩负一定的社会责任,当利润率降至一定程度后,自然会减少生产量,甚至退出这个行业。

??综上所述,根据数据和笔者经验估算,现阶段全国房价的构成,大概占比为:地价占40%左右、建安成本占30%左右、税费占15%左右,融资成本占8%左右,开发商利润占7%左右。由此可见,高房价幕后的五大黑手,土地成本最黑最狠!

??在多数发达国家,由于房地产市场进入成熟平稳阶段,建安成本一般占房价的六七成,地价、税费、企业利润等仅占房价的三四成。相较而言,我国的房地产业仍在“草莽时代”,地价与税费占比偏高,当然这也与制度与政策有关。不管如何,我国的房价构成,还有很大的优化空间。对此,制度设计者和行业管理者,应予以充分重视,并逐步推进改革。

??寻找中国房地产最火爆的城市――评2015年中国房地产成交面积、成交金额10强城市

??2015年贯穿整年的政策支持,让房地产市场迎来了销售大年,全国销售总量借势再创新高。值此辞旧迎新之际,今天我们就回过头来看看2015年销售面积和金额最大的十个城市情况。

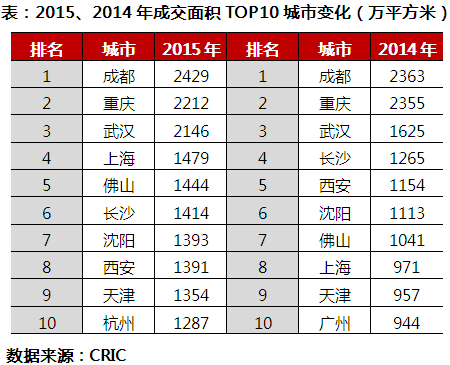

??面积TOP10城市:成渝依旧高居首位,沪杭涨幅领先

??成交面积TOP10方面,2015年TOP10入榜门槛为1287万平方米,较2014年增长了36%,提高幅度较大;榜首为2429万平方米,较2014年增长了3%,变化不大。以此来看,今年市场的火爆好像没有影响到成都、重庆这两座成交“巨无霸”城市,或者说这两个城市的市场规模已经很难再上一个台阶。

??从具体城市来看,前3名城市完全一样,第4-9名城市也还是2014年相同,只是换了换顺序,只有杭州从去年的12名升到第10名,顶替掉了广州。由此来看,2015年中国楼市虽然“黑马”频出,但在反映需求总量的面积指标上,能够在一年内跨越一个等级的城市还是不多。

??在2015年成交TOP10城市中,上海市成交同比增长最大,成交量较2014年增长了52%。而位于第一第二的成都、重庆反倒比较稳定,重庆甚至不升反降,同比下跌了6%。此外值得注意的就是天津、杭州这两座在2015年打了翻身仗的城市,成交量同比增幅双双突破40%,库存问题也得以改善,目前杭州去化周期更是不足10个月,进入了绝对健康的指标范围。

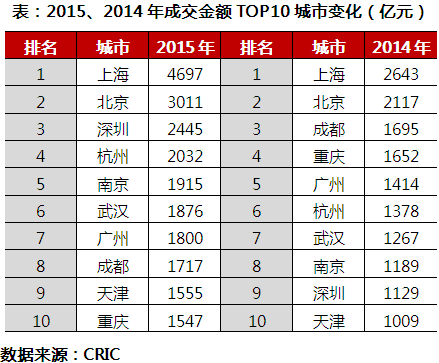

??金额TOP10城市:沪京深包揽三甲,上海金额遥遥领先

??金额榜单方面,2015年入榜门槛为1547亿元,同比增长了53%,而上海高居榜首为4697亿元,同比增长了78%,比第二位北京也要领先50%。对比成交面积榜单来看,金额榜单的增长更加显著,而这也印证了目前一二线热点城市房价飙升的现状。单看入榜城市名单,2015年金额TOP10城市名单也很“稳定”,与2014年完全相同。

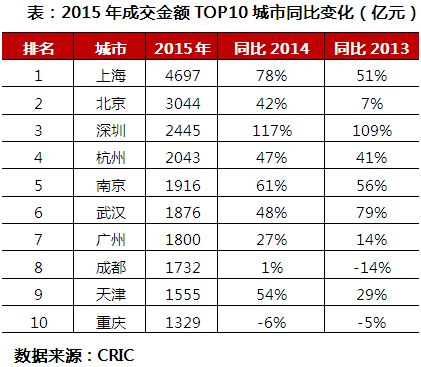

??从名次变化来看,表现最为抢眼的当属深圳,今年为全国第三,较去年上升了6名,在供应短期井喷、股市造富及自贸区短期炒作之下,2015年深圳房价迎来“饥饿式”暴涨,长期积压的需求也迎来了井喷释放。相比之下,房价相对稳定的重庆、成都则是不进则退,成交金额排名分别较2015年下降了5名和6名之多。

??在成交金额TOP10城市中, 7市成交金额同比增幅突破40%,而与2013年相比,也有5市成交增长突破4成。这也与我的判断一致,2015年的市场火爆主要还是靠一二线热点城市推动。

??具体到城市,前面提到的深圳涨幅最大,成交金额同比翻番还多;而后是上海,同比增长78%;再后是南京,同比增长61%,规划利好兑现期的到来,如江北新区落地、过江免费通路增加大大促进了南京的积压需求释放。而西部重镇成都和重庆,不仅金额增幅较小,排名也是落在了最后,分别第8和第10,与面积榜单首次席表现大相径庭。

??以此来看,说到关乎房企业绩的金额指标,还是传统三大经济区的核心城市“效率”更高,中西部核心城市虽然成交规模可能更大,但受房价因素影响,达成业绩的效率还是不够“给力”。

猜你喜欢

看过本文的人还看过

地址:北京市西城区百万庄大街22号

邮编:100037 电话:010-68323566 传真:010-88386228

Copyright?北京中房研协技术服务有限公司,All Right Reserved 京ICP备13002607号 京公网安备110102000179