- >

- ����

- >

- ����

������������

2016-06-28 08:19:48 ��Դ���з���

??������������

??1�����ز��г�����

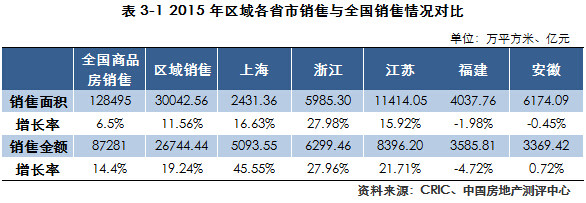

??2015�꣬ȫ����Ʒ����������ϼ�128495��ƽ���ף�ͬ������6.5%�������������ֵ������2013�꣬���У�סլ�������112406��ƽ���ף�ͬ������6.9%����Ʒ�����۶�87281��Ԫ��ͬ������14.4%�����У�סլ���۶�72753��Ԫ��ͬ������16.6%�����ڣ����߲����ز���ҵ��б�������ǡ�330������֮��Ķ����ȣ��ڽ�Ϣ���������£�һ�߳��С����ֶ��߳��з��ز��г����ֺ�ת��ȫ������Ʒ����������ͽ������Ҳ��ʼת����ʵ����2014����������״�˫˫��������

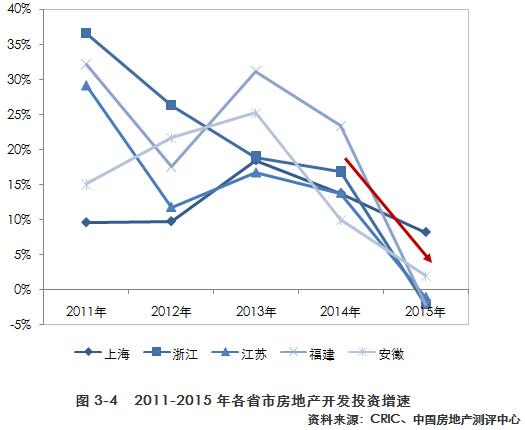

??2015�꣬�Ϻ����㽭�����ա��������������ʡ�д����ֳ����ز��г�����Ծ���������ǵľ��档���ز����۷��棬�Ϻ����㽭�����ա��������������ʡ�е���Ʒ���������Ϊ30042.56��ƽ���ף�ͬ������11.56%��ռȫ�����������23.38%���������۽���26744.44��Ԫ��ͬ������19.24%��ռȫ�����۶��30.64%�����У��Ϻ����㽭�ͽ�����ʡ�������������ͬ����������ȫ��ˮƽ�������Ͱ���ʡ��ҵ��չ̬�����ƽ�ȡ�ס���ɽ��۸��棬�Ϻ����Ͼ������ݡ����ݡ����źͺϷʵ������ȵ��������Ѹ�͡����ھ��ò����³�̬����ȥ���Ϊ��Ҫ������г������£����ز�����Ͷ�����ٳ��ֻ��䣬���ع�������ή������ҵ���������˿������ࡣ

??��1���Ϻ����ز��г���չ�ſ�

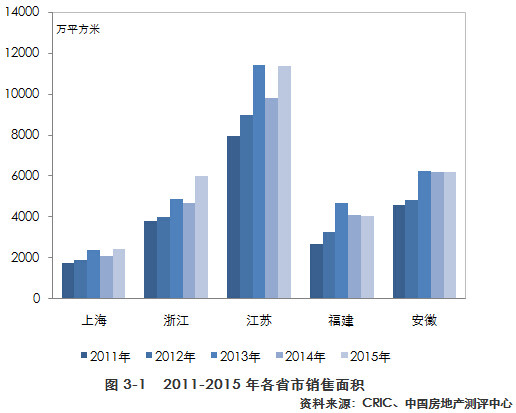

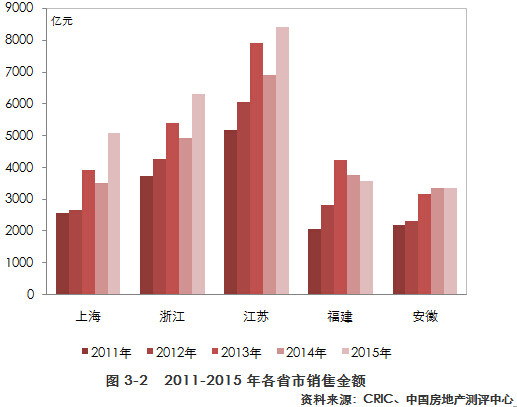

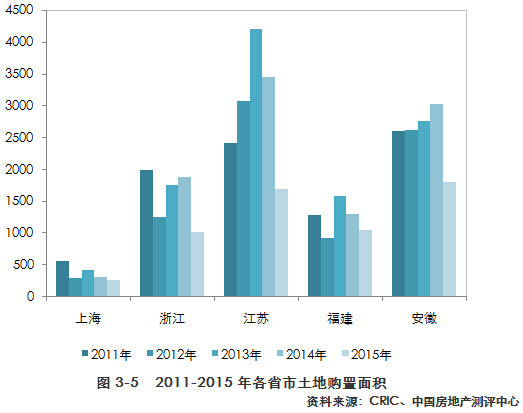

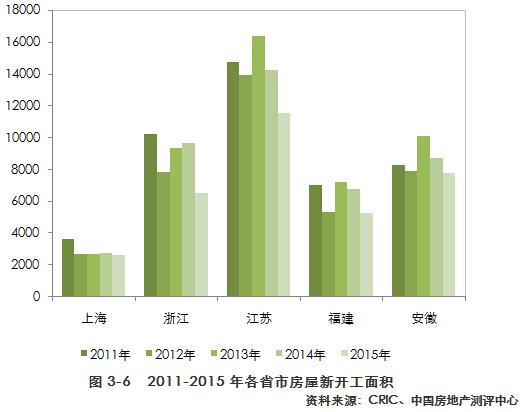

??2015�꣬�Ϻ����½������������2431.36��ƽ���ף�ͬ������16.6�������۽��Ϊ5093.55��Ԫ��ͬ������45.55%�����ز�����Ͷ�ʶ�Ϊ3468.94��Ԫ��ͬ������8.19���������¿������2605.08��ƽ���ף�ͬ�ȼ���6.36%������סլ���1560.28��ƽ���ף�ͬ������0.84%�����ݿ������2647.18��ƽ���ף�ͬ������14.43%�����⣬�ܽ���Ϣ��������߹���������ȵȶ����Ŵ���������Ӱ�죬�Ϻ��з��ز�������Ŀ��λ�ʽ����ɣ�2015�꣬�Ϻ��з��ز���Ŀ���굽λ�ʽ�5531.86��Ԫ��ͬ������4.97������������������

??��2���㽭���ز��г���չ�ſ�

??2015���㽭ʡʵ���½������������5985.30��ƽ���ף�ͬ������27.98%��ʵ�����۶�6299.46��Ԫ��ͬ������27.96%%�����ز�����Ͷ�ʶ�Ϊ7111.93��Ԫ��ͬ�ȼ���2.07%�����ز���Ŀ��λ�ʽ�Ϊ8675.58��Ԫ��ͬ�ȼ���3.13%�����ع������Ϊ1012.58��ƽ���ף�ͬ�ȼ���46.37%�����ع��÷�Ϊ2510.48��Ԫ��ͬ�ȼ���6.35%����Ʒ�������ٶȷ��棬�����㽭ʡ�����¿������6533.77��ƽ���ף��������5892.86��ƽ���ף�ͬ�ȷֱ����32.48%��7.78%��

??��3�����շ��ز��г���չ�ſ�

??2015�꽭��ʡʵ���½������������11414.05��ƽ���ף�ͬ������15.92%��ʵ�����۶�8396.20��Ԫ��ͬ������21.71%�����ز�����Ͷ�ʶ�Ϊ8153.68��Ԫ��ͬ�ȼ���1.05%�����ز���Ŀ��λ�ʽ�Ϊ12039.99��Ԫ��ͬ�ȼ���0.50%�����ع������Ϊ1693.35��ƽ���ף�ͬ�ȼ���50.98%�����ع��÷�Ϊ1505.17��Ԫ��ͬ�ȼ���13.79%����Ʒ�������ٶȷ��棬���ڽ���ʡ�����¿������11542.56��ƽ���ף�ͬ�ȼ���18.83%���������10296.96��ƽ���ף�ͬ������7.03%��

??��4���������ز��г���չ�ſ�

??2015�꣬����ʡ�½������������Ϊ4037.76��ƽ���ף�ͬ�ȼ���1.98%��ʵ�����۶�3585.81��Ԫ��ͬ�ȼ���4.72%�����ز�����Ͷ�ʶ�Ϊ4469.61��Ԫ��ͬ�ȼ���2.14%�����ز���Ŀ��λ�ʽ�5639.33��Ԫ��ͬ�ȼ���1.52%�����ع������Ϊ1056.72��ƽ���ף�ͬ�ȼ���18.35%�����ع��÷�Ϊ1072.93��Ԫ��ͬ�ȼ���8.33%����Ʒ�������ٶȷ��棬���ڸ���ʡ�����¿������5244.85��ƽ���ף�ͬ�ȼ���22.35%���������3436.56��ƽ���ף�ͬ�ȼ���4.10%��

??��5�����շ��ز��г���չ�ſ�

??2015�꣬����ʡ�½������������Ϊ6174.09��ƽ���ף�ͬ�ȼ���0.45%��ʵ�����۶�3369.42��Ԫ��ͬ������0.72%�����ز�����Ͷ�ʶ�Ϊ4424.86��Ԫ��ͬ������1.98%�����ز���Ŀ��λ�ʽ�4990.78��Ԫ��ͬ�ȼ���4.60%�����ع������Ϊ1805.94��ƽ���ף�ͬ�ȼ���40.39%�����ع��÷�Ϊ641.99��Ԫ��ͬ�ȼ���22.92%����Ʒ�������ٶȷ��棬���ڰ���ʡ�����¿������7759.35��ƽ���ף�ͬ�ȼ���11.19%���������5537.74��ƽ���ף�ͬ������6.57%��

??2�����ز�������ҵ����

??��1�������ҵ����

??���������������й����ز���ҵ�ĸ��ٷ�չ����Ϊ�����й����÷�չ�Ļ�������Ҳ��ýϿ�ķ�չ��������ӿ����һ������ķ��ز�������ҵ��

??�ӱ��β�������������Ϻ�������,�̵ؼ��š��³ǿعɡ���Կعɼ��š������ز����Ϻ������������г���������г�ְ��ջ�����2015���ڱ���ͻ���������Ϻ�����ǰ�������㽭�����У��̳Ǽ��š��������š���Դ���ŷ����㽭ǰ�������������У����Ͻ��衢������ҵ����ʫ���ų����������죬��ռ�ݽ��������ǰ�������������У�����ǡ����ż��źͽ���������������ǰ��λ�����������У���һ���š��������źͻ���ز��ֱ�λ������ǰ������

??�ڷ��ز��г��IJ��ϳ��췢չ�ı����£������и�����ҵͨ��������ս�Զ�λ�����õ����ۺ����ش����Լ����ٵ���Ӫ��ת������ÿ��ٷ�չ������������Ҳ���൱������ҵ���ʱ��г������˳�ֵ���չ�����Ϻ��������̵ؿع���������������С��³����BתA���Ͻ������С�������������ũ���̷������Ǻ����ɷݣ��Թ����ز���½�Ͻ����������������������ſع���2016��1��13����ʽ��½�۽���������ʱ��г��Ͽɡ�

??����ҵ�ڸ����������۱����������Ϻ���ҵ�����������۽�������½�������ԭ�����ڶ��Ϻ��г��ձ鿴��ʹ��������������ǿ���Ϻ��IJ��֣��������г�������Ϊ���ң�һ���̶��Ϸ�ʳ����������ҵ���г��ݶ�㽭�����ա����������յ���ҵ����ɽ�����������������ƣ����У������������ͻ�����������ݡ��Ͼ����г��ȶȳ������ٽ������������ۡ��ɽ����۷��棬�������������۾��������½����������������۾��۾������������ƣ�����������������2015���Ա����˻����г����飬���������۳��������������ķ�չ̬�ơ�

??��2����չս�Է���

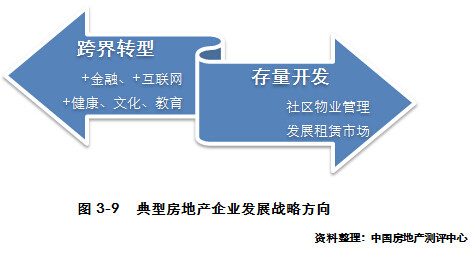

??2015�꣬�ڷ��ز�ҵ���������ߵͣ��ز������������ʱ���ġ��³�̬���£������ڷ�չս���Ͻ�������ȵ�����һ���棬���з��ز���ҵ���п��ת�ͳ�Ϊ��ǰ���ز���ҵ��ս��ѡ�����У��Դ�ͨ���ز�ҵ�������ν������죬�����ھ�������DZ�������Ϊת�͵Ĺؼ���Ŀǰ������Ŀ��ת����Ҫ�����ڽ��ڡ�������������һ���棬�ڹ���ȥ�����ܻ����£�ס�������г����������Ż��������г���Ϊס����չ����������ҵ�Դ����г��IJ���Ҳ��δ����չ�ķ���

??��Ԫ��ת�ͷ��棬�����ڷ���������г��������������ƽ����˳�ֵij��ԡ����̵�Ϊ�������̵�ͨ������ս����Ͷ����ƽ̨�����̵ؽ�����ծȯͶ��ҵ��ȨͶ��ҵ���ʲ�����ҵ��������ص㷢չ������2015��ף��̵����Ⱥ����Ϻ������졢�������ൺ�ȵ�����4��С����˾�����ز�����Ͷ��ҵ���ģҲ����70��Ԫ��̩�̼����ڼ�ַ��ز���ҵ����ҡ��ǰ���£�����Ѱ�����չ���ں�Ͷ������Ļ��ᣬ�Ⱥ���뷢��������Ͽ���١���������̩�̽�ء�Ͷ�����ڼ��ݡ��չ�����һ��ͨ�Ⱦٴ룬Ϊ��˾����һ����չ�춨�˼�ʵ������������ڡ����ز�+���ڡ�ս���ƽ����棬����2015��ͨ�����빲ͬ���������Ͽ���٣���2016������½������ʳ����ʲ�������˾����ַ��ӷ��ز��ͽ��ڵ��ںϴ��£�Ҳ��һ��������˾��ӯ���������º��б������ʵʩ���ز�+��������ء�˫��ҵս�ԣ�Ŀǰ��˾��Ͷ�ʵı��ա�֤ȯ�����С��ڻ��Ƚ��ڰ���ѳ������ͣ�δ�����������������ʱ��г�ʵ���µ�ͻ�ơ�

??���⣬�����ϡ����Ρ��Ļ��������������ͷ��ز���ҵҲ�����˲�ͬ�������벼�֡�2016���������dz���1��Ԫ����ȫ���ӹ�˾������Ͷ�ʹ�������˾����ʽ����������ҵ����չ����ز�ҵ�������ز����ڼ�����������Ҫ���ִ�ͳ��Сѧ��ѧ���������س�����ѧ�г���̩�̼��ų���̩���Ļ���˾����Ϊ����̩�̾糡��̩��������硢��̩̩���Ļ����ε���Ŀ�ṩרҵ�ĺ�����Ӫ��

??���˿��ת�ʹ���ս�Ե�ת�䣬�ڴ����г��ķ���Ҳ���ڶ��ķ�չ����һ���棬����������������Ȼ��������ҵ�����ռ�IJ�����չ����һ���棬Ŀǰ�ҹ����������г��ϣ���������λ�������Ȼ���в���ס���ṩ��ְ��������ת����ס�⣬�ֵĹ�Ӧ�����Ǿ����ͥ��2015��12���ٿ������뾭�ù���������Ҳ�ᵽ�˷�չס�������г���������Ȼ�˺������Ͷ���߹�������Ʒ������Ϊ�����г��ķ�Դ�ṩ�ߣ�������չ��ס������Ϊ��Ӫҵ���רҵ����ҵ��2016��5�£�����Ժ�ٴ����ʵ�й��Ⲣ�٣���չס�������г����ڴ˱����£�������ڳ��Ԣ������в��֣�����MODO��Ŀ��Ԣ����Ԣ����������Ǹ���ΪԢ����Ԣ�ṩ����ķ�Դ��Ԣ����Ԣ������б�����Ӫ����Ŀ����������Ԥ����δ�������г��������Խ��������������ڷ��ز���ҵ���롣

??��3�����ַ���

??

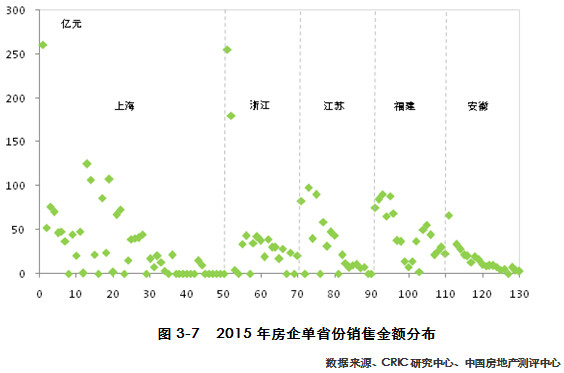

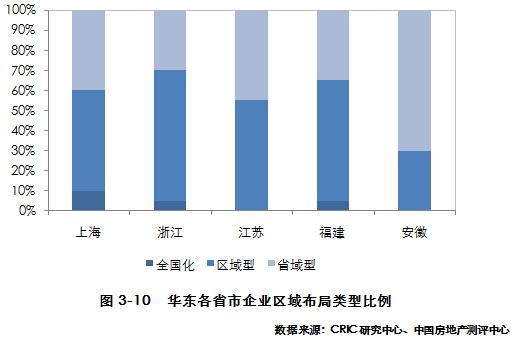

������ʡ���У�ȫ�������ֵ���ҵԼռ5%�������ͺ�ʡ������ҵ�ֱ�Լռ52%��43%�����У��Ϻ���ҵ����ɻ���������ȫ�������ֵ���ҵ�϶࣬���̵ء���ï�ǵ��͵�ȫ������ҵ���㽭�����ա�������ʡ��ҵ�������������ҵ�Ӷ࣬�纣�������Ͻ�������ţ�������ʡ�ڱ����������չ����ҵռ�ݶ���������һ�ز���

??���ֲ��Է��棬�г��ȶ���һ���߳������Ǵ�������ҵ�ص㲼�����������߳���ȥ���ѹ���Դ棬��Ҫ�Եط�����С��ҵ��ӪΪ����������ҵ���ֽ�Ϊ���������ڴ������2014���°��굽2015���ϰ��꣬�����ձ���ѭ�������ۣ����õء����ԣ��ڳ�����ȥ���£������ǻ���һ�����ȵ�����г���ů���°��귿��ʼ�Ӵ��õ����ȣ������г��������£�����ʲ������ǣ������г���������Ƶ�֡��̵ء���ï������ǵ���ҵƵƵ���֣����������ݡ��Ϸʡ��Ͼ��ͺ��ݵȶ��߳��г�Ϊ�˷�����ռ���ȵ㣬������Ƿ������������Ϻ���

??������������������һ����ҵ�ܲ���Ǩ����������ҵ���ܲ�Ǩ���Ϻ�������縣������ï����Ժͽ��յ��³ǣ������縣�������ź��㽭�������������п���ҵ����ҵ��������˫�ܲ�������������Ҳ�ڼƻ����ܲ�Ǩ���Ϻ����γɸ��ݡ��Ϻ���˫�ܲ����Ĺ����ܹ���������̩�̡���������������ر�������Ҳ���ϼӴ����Ϻ���Ͷ�����ȡ���Щ���ܲ���Ǩ���Ϻ��ķ������ǵط�����ͷ��ҵ������������ʽ�������Ϻ�����ˮƽ�ߣ��˿ڵ��������г�������ʢ���ܲ��仧�Ϻ����Գ�������Ϻ����˲����ơ��������ƺͷ���IJ�ҵ�����ٽ���ҵ�ڳ����ǵ���������������Ʒ��֪���Ⱥ��ʱ�����������Ϊ��ҵ��ȫ���������ṩ�������ϡ�

??��4����Ʒ���Է���

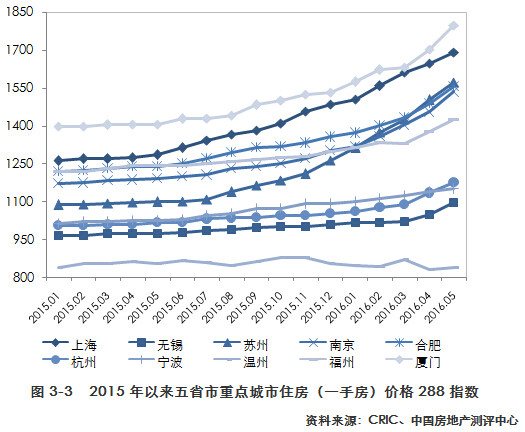

??2015�꣬���ز��г������ů����330��������Ϣ���������ߵ��ۺ�����֮�£��г�����õ�����ͷš���������ҵ�ڰ����г������Ļ����ϣ��ڲ�Ʒ�ṹ����Ʒ���ͼ����¸���ȷ��������������IJ���ѡ�����ȣ���Ʒ�ṹ���棬���ɵ�������ʹ�ø����Ͳ�Ʒӭ���г������������ز�������ҵ���Ӵ��˸����Ͳ�Ʒ���з�����ȡ���ԡ��³ǡ��º��б�����ҵ�ڼ����ͨ����סլ��Ʒ��ͬʱ�����ո����������ͷ�ʱ�������ڼӿ��˸߶˲�Ʒ�������࣬�Ƴ�����Ӧ�г��������Ŀ����������ҵ���������档

??��Σ��ڲ�Ʒ���췽�棬�����ŷ��ز���ҵ�IJ��Ϸ�չ���г����ɡ���Ʒ�����͡��ͻ������͡��ݱ䣬80��90���Ϊ��������Ⱥ�������ߵĸ��Ի�������ͻ���������̲�Ʒ���컯��Ϊ��ǰ���˵IJ���ѡ��Ŀǰ�������ڳɱ����ơ����������Ͳ�����������⣬���ڸ��Ի����Ʋ�Ʒ��ģ�黯����Ϊ������Ҫ�����ھ�װ�ޡ����Ͷ��ơ���װ���ƺ���ҵ�����ȷ��档

??һ���棬����������ˮƽ����ߴٽ��˲�Ʒ�߲�������ַ����Ƴ����ƾ�װ�ļ�װ����ͨ��������Դ��Ϊ�ͻ��ṩ����Ƶ�װ��һϵ�м�װ������2015�꣬����ۺ��侫�Ĵ���ľ�װ�ޱ����������ܵIJ�Ʒ���������õ�Ʒ�������ԡ�����ϵ��Ʒ�ƣ����Ϻ��������Ƴ��˸߶˵�סլ��Ŀ���г���Ӧ���ã�Ҳ������Ʒ����֪�ȡ��̵�Խ�㺣�h���Ƴ��ڳﶨ�ƣ���������ҵ����Ķ��죬�ṩƽ̨��������Ⱥ�ռ��ͻ������ÿͻ��Ի��͡�װ�����á�������ҵ���ܡ����Է���ȶ��ƻ�ѡ��Ϊ���Լ��ķ����Լ�һ�ֶ��ơ�����ҵ���ˡ�����ز��������Ծ�װ�Ĵ��ģ���Ի����ƣ��Ƴ��˺��Ƕ��ƿռ䡢���ƾ�װ�����ƼҾӡ����Ʒ�����Ĵ���Ķ���ģ��ġ�ePLUS��������ϵ��ּ�ڶ�סլ����ȫ��λ��ȫ�������ڵĶ��ƣ���ȷ�������ƻ���������ṩ�̡���ת�ͷ���

??�ڻ��ʹ��·��棬�̳���ߴ����ԣ�һ�Ĺ�ȥ���Ͳ�Ʒ�ķ��ʼ�Ƴ�С���ʹ��²�Ʒ���������ٰ��������Ŀ�ϴ����Դ�����83ƽ����С�ͱ������̵����Ƴ����Ƹ���ġ�����լ�������ÿͻ���Ϣ�������ϻ����������ij�����濪չ���У��ɼ��ͻ�����������پ���ɸѡ�������ڳɱ������������صĿ���ȷ�����跽����������լ���Ϻõ�ӭ����һ���߷��۾Ӹ߲��£������߿���һ��סլ�����ͥ��ͬ�������ڵ�����

??���⣬����ͨ����ҵ�������������Ӳ�Ʒ��Ʒ�ƶȡ���ҵ�������ƻ���չ������������������չ�����������ࡢά�Ȼ�����ҵ��������������ҵ�������������������ڡ��罻���µ�����

??��5����ҵ���·���

??���š�������+������������д�������������棬���ز���ҵ�����û�����˼ά�ڲ�ƷӪ���ͽ��ڷ���Ƚ���ȫ�洴����ĸ��ϴ��������г��Ĺ㷺Ӧ�ã�������Կͻ�����ȫ�ɼ��Ӷ�ʵ�ֶ��ƻ������Ϊ���ܡ�

??Ӫ�����棬���ڲ����ԣ���ҵ���ü���ͳһ���ء���������Ŀȫ����ּ��ʵ�ֹ�ģЧӦ����������Ч�ʣ����ⲿ����Ҫ�����ϵ�����������ɿͻ�����������������Ŀ�ġ��ڹ�˾�ڲ����������϶���ȫԱ���룬ƾ�跿����Ʒ��Ӱ��������չ��Ӫ����ȷ��Ӫ�����Ե�ȫ������Ч��ʵ��������ï�ڡ�˫ʮһ�������ſ�չ�ˡ���ïҡ���ڡ����γ��˹㷺����ȫ��������е��Ӵ�Ʒ���������ȡ����ǿ����Ӫ��Ч������Ч�����˼������ۡ��ڹ�˾�ⲿ������ͨ�����ϵ������������п��Ӫ����ʵ�ֻ�����Ӯ��2015�귿����Ӫ�����������̡����ڼ��������������̳�Я���־ӣ�Ϊ�̳������㰶�Ƴ�5000Ԫ�־�E��ȯ����98���Żݣ���ʹ��Ŀ������һ�����Ϲ���200�����ۼѼ���̩��Ͷ�����ڼ��ݣ���ǿ�뷿�ز�����������ƽ̨�ĺ����������ٽ��빫˾���ز���ҵ��Эͬ��չ������ڹ�˾���������������֮�ֺ�������������������뷿�ز�����ںϵ��ڳ�ƽ̨����Ʊ�����ͨ������ƽ̨�������������뷢���ߣ�����Ŀǰ��ͨ���ڳ�ļ���ʽ�������Ŀ���裬��ǰ�����˿�Դ����Ч�����˷��������е����ʳɱ����������ں����ɱ����ڿ��̺�������ѡ�����Żݹ������ֽ�����ر������ߣ���Ч�ƶ���������·�Դȥ�����������棬�������־Ӻ͵εδ��Ƴ��ġ�����ר����������������������ƶ������������ܳ���ƽ̨����������Ƚ�Ϸ��ز�Ӫ���ص㣬���������ԤԼר��������ģʽ����Ч���ӿ����̺��������˵�����Ŀǰ�Ѹ���50������У�������ҵ���̵ء��̳ǡ������ڰ��ȶ��Ѿ�������Щ��Դ����Ϊ�������ṩ�������б����������˿������飬��Ϊ���������˵����������������ߺ�¥�̵��϶ȣ��ٽ�����Ŀ���ۡ�

??���⣬�ڴ����г��Ĺ����У����ز���ҵ�Ľ��ڱ��ʽ��ԣ����ز����ʲ�֤ȯ�����̼ӿ졣��ï�ֱ���7�º�11�½��������ν��ڴ��£�������ҵ��ABS����ʱ�ʱ�-��ï�����ҵ�ʲ�֧��ר��ƻ�������β��ABS���������ʱ�-��ï����β���ʲ�֧��ר������ƻ���������������ʱ��г����ɵ��ʽ��棬�ڴ����г����н��ڲ�Ʒ���£��������Ը����ֽ�����Ҳ�ӿ�����ҵ��չ��

������� �ؼ��ʣ����ز�������ҵ ���� ����

����ϲ��

�������ĵ��˻�����

��ַ������������������ׯ���22��

�ʱࣺ100037 �绰��010-68323566 ���棺010-88386228

Copyright?�����з���Э������������˾��All Right Reserved ��ICP��13002607�� ����������110102000179